欧洲央行准备降息25个基点,扩大借贷成本下降趋势。澳大利亚将突出表现,维持利率不变。美国消费者价格指数数据可能指向顽固的核心通胀。

唯一的选择是降息,但“澳洲”地区的情况不同。欧元区、加拿大和瑞士的央行本周将降息,领先于下周美国的相似举措。全球最大经济体的通货膨胀数据成为主要的宏观数据发布。

在深入了解央行举措之前,先简要谈谈中东局势。叙利亚政权的戏剧性崩溃是历史性时刻,可能为这个饱受战争蹂躏的国家和该地区开启机遇,以及风险。然而,市场可能会忽视这些局势。控制叙利亚的权力斗争即将展开,短期内不太可能发生升级的机会,至少不会影响油价。

1)澳洲联储预计将维持利率不变,尽管对中国担忧增加

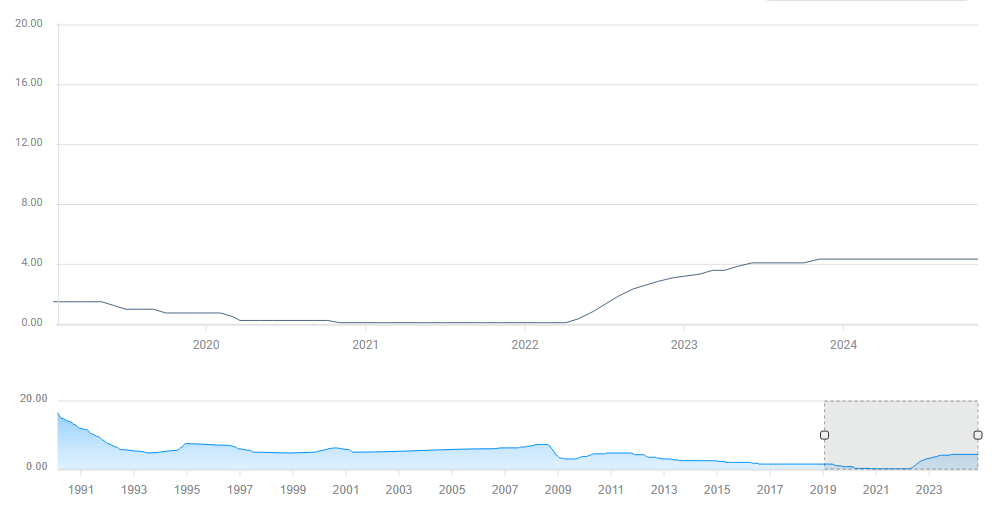

周二,格林尼治时间3:30。澳大利亚联邦储备银行(RBA)预计将保持4.35%的利率不变。RBA行长米歇尔·布洛克是鹰派,她有充分理由将借贷成本保持在较高水平。

RBA在本轮周期中尚未降息:

澳大利亚的失业率截至10月为4.1%,处于较低水平。通货膨胀从高位回落,但与主要贸易伙伴中国不同,澳大利亚没有通缩的风险。

如果澳大利亚维持利率不变,澳元将在本周上涨,尤其是在其他央行决定降息的情况下。如果出现降息的可能性较小,那么澳元不仅会受到打击,而且投资者会注意到即使相对强劲的澳大利亚也感到担忧,从而伤害全球股市。

2)核心消费者价格指数仍是美国通胀报告的关注重点

周三,格林尼治时间13:30。核心消费者价格指数(核心CPI)连续三个月达到每月0.3%,反映了这几个月中每月3.6%的年化增长率。这并不是美联储希望看到的,而更多是朝着2%的基础价格上涨率的下降。

如果再次出现这种增长,可能不会阻止美联储在下周预期的降息25个基点,但这将提高2025年借贷成本的路径。这将推高美元(USD)的价值,打压黄金和股市。

尽管通货膨胀大多被控制在必要的水平上,美联储关注就业情况,但核心CPI出现意外将引发市场波动,尤其是如果意外偏离预期0.2%。

3)加拿大失业率上升后,预计加拿大央行将降息50个基点

周三,决定时间为格林尼治时间14:45,新闻发布会为15:30。与RBA相反,加拿大央行预计将通过进一步降息来突出代表降息趋势。北美国家经济在道路上遇到几个挫折。

加拿大最近的就业报告显示,失业率令人失望地上升至6.8%,与美国逐渐拉开距离。美国当选总统唐纳德·特朗普威胁称,如果加拿大不限制移民,将对其加征关税,进一步加剧该国政治危机。

央行行长蒂夫·麦克莱姆和他的同事们可能会对当地经济形势进行更加悲观的描述,为此次降息做出解释,但可能会避免承诺即将进一步降息。在这种情况下,加元可能会出现“买消息、卖事实”反应上升。

如果麦克莱姆暗示2025年早期的进一步降息,加元将受到影响,还可能对美元产生负面影响——加拿大出口的绝大多数都销往美国,对美国前景持悲观态度可能产生更广泛的影响。

4)瑞士国家银行可能以不变的展望令市场惊讶

周四,格林尼治时间8:30。瑞士国家银行(SNB)每季度只开一次会议—它有出其不意地惊艳市场的倾向。在过去五次利率会议中,它的决定在三次中出乎市场意料—全部是偏向鸽派的。

瑞士通胀率低,利率低至1%,经济学家目前预期进一步降至0.75%。然而,SNB可能决定暂停进一步行动。

通货膨胀率下降的原因之一来自瑞士法郎(CHF)的汇率强势,这是中东紧张局势的结果。现在紧张局势略有减缓,法郎受到冲击,这使得进一步降息的可能性较小。

如果SNB惊艳地维持利率不变,法郎将上升,同时欧元也可能受益,因为这将意味着欧洲央行(ECB)的更强硬立场。

如果SNB按预期降息,将对法郎产生负面影响,但不会像决定保持利率不变那样大。

5)欧洲央行可能因不确定前景而伤害欧元

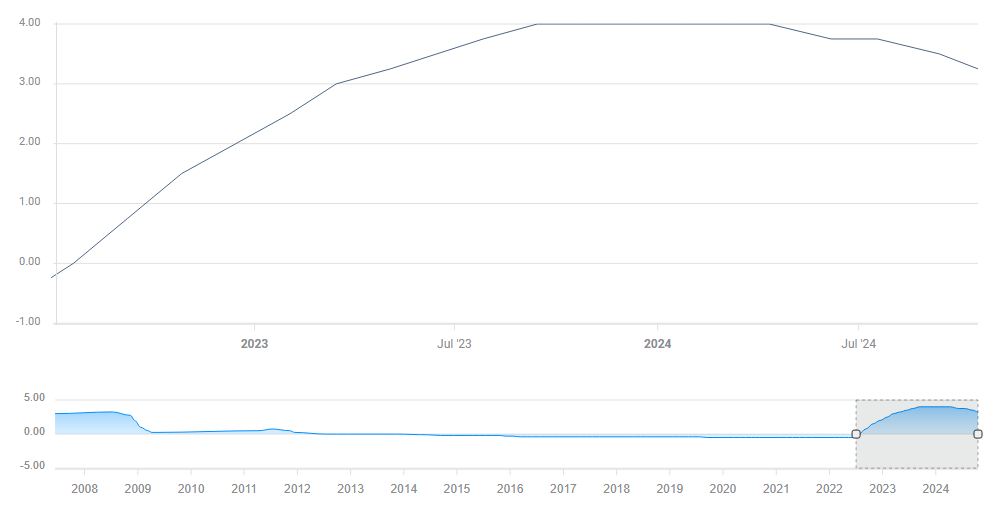

周四,决定时间在格林尼治时间13:15,新闻发布会在13:45。连续第三次降息?这是市场对欧洲央行(ECB)的预期。然而,更大规模降息的预期已大幅减弱。尽管欧洲大陆的通胀下降,最近数据显示稳定。此外,增长略微超出预期,表明并非一切一团糟。

另一方面,欧洲在德国和法国这两个最大国家面临政治不稳定。法国政府倒台,德国将在2月举行选举。这两个经济体都在艰难挣扎。

对于下一届美国政府的政策越来越不确定。我预计总部设在法兰克福的机构将按预期降息25个基点,但其预测和信息可能混乱不明,有太多变数。

在面对不确定性时,市场会惩罚相关资产。即使欧洲央行不采取更大幅度的降息,并拒绝承诺进一步大举行动,我预计欧元将受到影响,延续其最近的下跌。

最终思考

各国央行采取不同步调措施增加了不确定性和波动性。交易时要小心慎重。