标普500指数准备在未来一年内表现优异,宽松政策和人工智能的乐观情绪可能会超过估值担忧,全球贸易战风险和减少的利率降幅可能会抑制盈利增长,而中小市值公司可能会缩小与较大同行的差距。

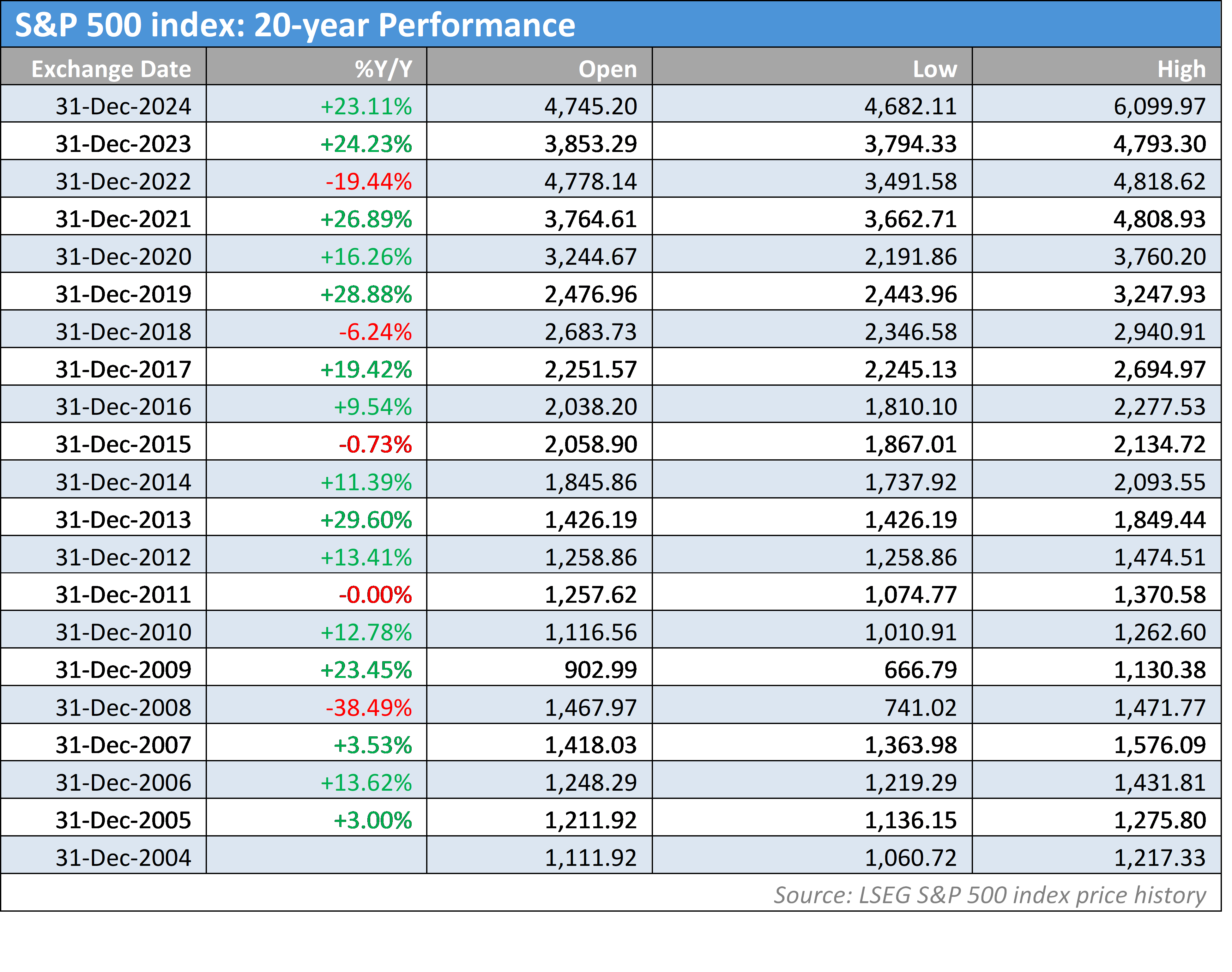

过去的一年可谓辉煌

假设2025年不会爆发第三次世界大战,很难押注反对在特朗普新任总统领导下的牛市华尔街。美国股市一直是投资者的首选,而共和党很可能会保持这一状况,仅仅为了验证的目的。美国大型企业仍然是最安全的选择,尤其是在其他地方存在着政治和经济不确定性时。不过值得注意的是,极端的解除管制可能会导致一些sharp降幅在整个年份。

标普500指数又度过了一个辉煌的一年,涨幅达到23%,而在2023年已经是24%的增长—而非美国的MSCI指数仅仅勉强达到9%。不过有一个熟悉的模式:过去20年中,该指数在连续两到三年的牛市之后,在接下来的一年中会停滞不前。如果历史重演,股市交易者可能会更加谨慎,猜测2025或2026年可能是令人失望的一年。请注意,最后一次大幅度下跌是在2022年(-19.44%),但除了2008年的崩盘外,下滑通常都比较温和,范围在0-6%之间。

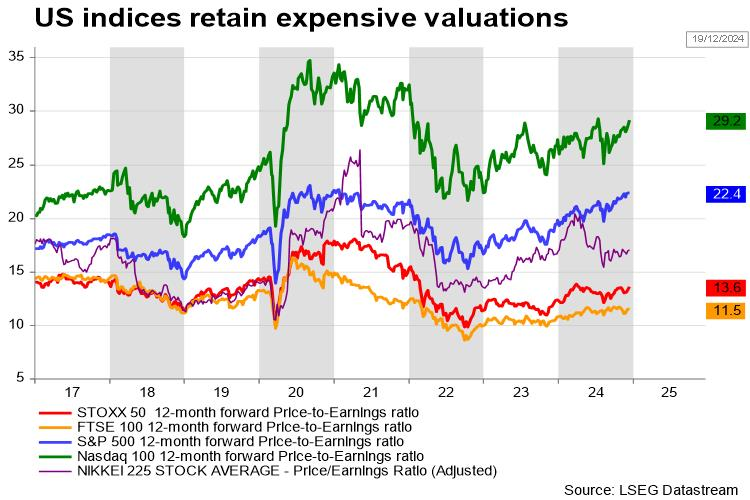

现在最重要的问题是,市场是否会在明年变得更加动荡。估值这个热门话题已经持续了一年多,仍未有改观。随着标普500指数的前瞻市盈率近22,与其10年和20年的平均水平分别为18和16相比,它看起来有点昂贵。尽管如此,与2020年和1991年的高峰相比,它仍然更便宜。在其他指标方面,巴菲特最喜欢的市值与国内生产总值比率也远高于通常水平的208%,表明股票正在领先于经济。此外,希勒的资本支出指数自点com泡沫以来达到了最高水平,并且处于24-34的典型范围之上,这也警告称股票可能临近悬崖边缘。

高估值如果盈利指引能够证明其合理性,则可能会退居次要。四家美国最大的银行预测,标普500指数将在2025年底保持在6,500至7,000点之间,预期的盈利每股增长率为10-15%,而2024年的估计为10%。

人工智能可能继续推动盈利预期,投资者密切关注这项与区块链、数据中心、国防和电力领域有关的新技术的巨额投资将如何取得回报。请记得特朗普也曾承诺将美国打造成为一个区块链中心。另外,他提名的能源部长将提振石油、天然气、可再生能源和基础设施领域。

历史上的企业税减将在特朗普的第二个任期内推动商业情绪。共和党控制着国会,他们有机会推动他们的议程,包括将美国制造产品的企业税率削减至15%。这可能会使制造业和房地产股票在明年变得更加吸引人。

不过一些反对声音仍可能出现。税收减少可能会使未来十年的财政赤字增加4.6万亿美元。尽管每个人都喜欢较低的税收,但负责任的联邦预算委员会警告称,经济刺激可能只能弥补失去的收入的1-14%。因此,认为减税将为自己买单的想法可能并不明智,尤其是当债券收益率不断上升导致借款成本增加时。请记住,股指和国债收益率通常是以相反的方向移动。

进口关税可能会成为对美国跨国公司造成真正头疼的问题,特别是涉及到中国、墨西哥和加拿大等重要贸易伙伴时。尽管预算和移民问题可能在年初得到优先考虑,特朗普最终会转向外交政策。他已经警告说要对所有进口征收10-20%的关税,并对中国货物征收60%的关税,以实现将制造业带回美国的目标。就目前而言,市场对关税问题比较平静,因为投资者比前大流行前的美中贸易战更有准备。有些人甚至认为这些威胁只是一种让大型贸易参与者谈判的策略。但对潜在的贸易战不应低估—尤其是在地缘政治气氛如此紧张和不确定的情况下,报复可能会变得艰难。如果关税确实实施,美国公司可能会将成本转嫁给消费者,或者考虑转移工厂,这可能会再次变得代价高昂且耗时。兼并和收购也可能成为选项,这可能有利于银行和金融股。

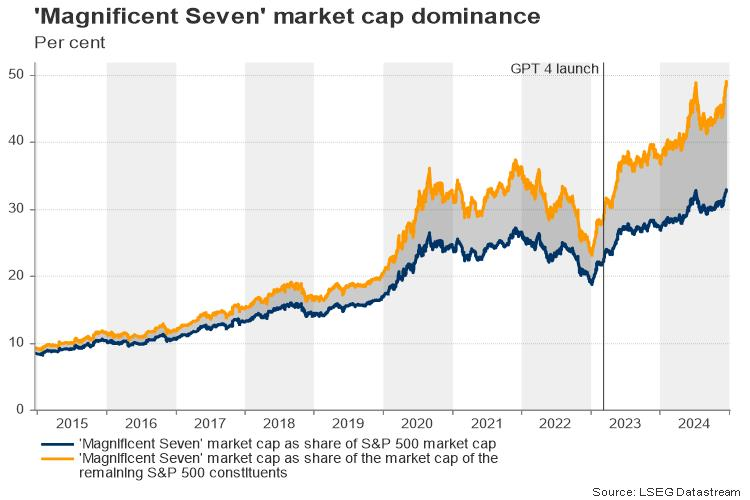

“壮丽七”已经通过所有考验,有了丰富的经验和巨大的市场份额,它们再次有可能幸存下来,但供应链问题和通货膨胀担忧可能使交易者减少持有这些股票的数量,导致它们的盈利增速放缓,甚至降至两位数甚至个位数级别。与此同时,较小的公司有机会迎头赶上,尤其是具有价格溢价和更少外国工厂暴露风险的公司。但要实现这一目标,美国经济需要保持强劲,货币政策需要保持宽松。否则,一旦经济出现裂痕,由于其集中于少数几家大型科技和人工智能相关公司(如英伟达),华尔街可能受到严重打击。

最后,美联储的降息政策肯定会使交易者忙碌。在特朗普支持杰罗姆·鲍威尔延长任期至2026年的背景下,我们可能会看到顺利过渡到新的一年。然而,由于不断上升的关税、减税和移民控制威胁着通胀压力超过央行2.0%的目标,企业可能在明年收到较少的降息,正如美联储最新点阵图所暗示的。请记住,正是降息、稳固的经济和人工智能的乐观信念推动了2024年的股市涨势。如果这种支持减弱,交易者可能面临举步艰难的局面。