美国和日本数据备受关注,市场即将迎来圣诞假期。 金价和股市受到美联储的打击,但美元能否延续涨势? 在低交易量和国债拍卖的情况下,市场存在波动风险。

坚挺的通胀成为美元的助力

毫无疑问,2024年是美元的一年,与2023年欧洲等地陷入困境的粘性通胀相比,美联储在通胀问题上取得进展。 但在2024年,其他央行率先降息,而通胀遏制进展停滞,延迟了美联储的宽松周期。

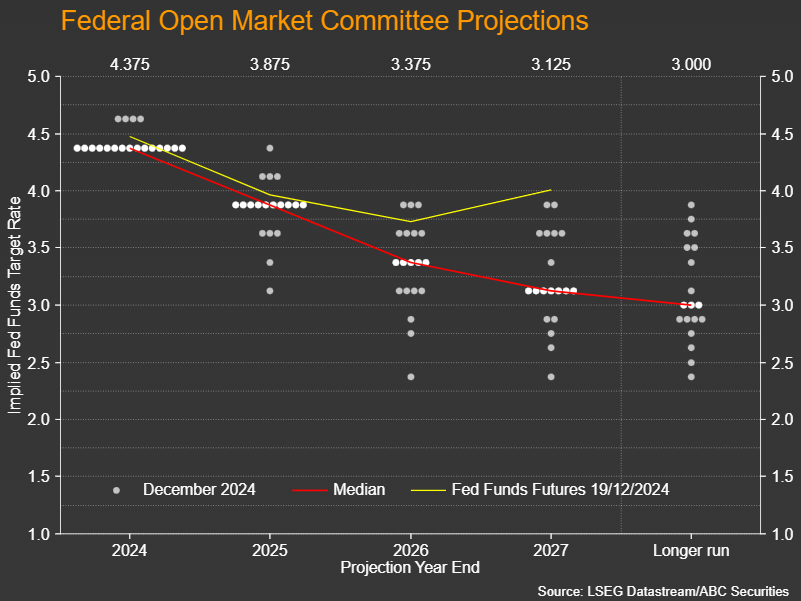

刚刚结束2024年最后一次政策决策,美联储缺乏乐观情绪。FOMC成员预测2025年仅会进行两次25个基点的降息,这导致市场参与者对于未来12个月内美联储的减少幅度定价较其他主要央行更为保守,除了日本央行,日本央行正在提高利率。

然而,尽管这并不是完全出乎意料的发展,特别是在特朗普在美国总统大选中惊人地获胜后,市场仍然对美联储的鹰派立场感到吃惊。 鲍威尔主席在会后新闻发布会上强烈暗示,美联储官员已经在思考特朗普的政策可能对经济和通胀产生的影响。

假期情绪因利率不确定性而变差

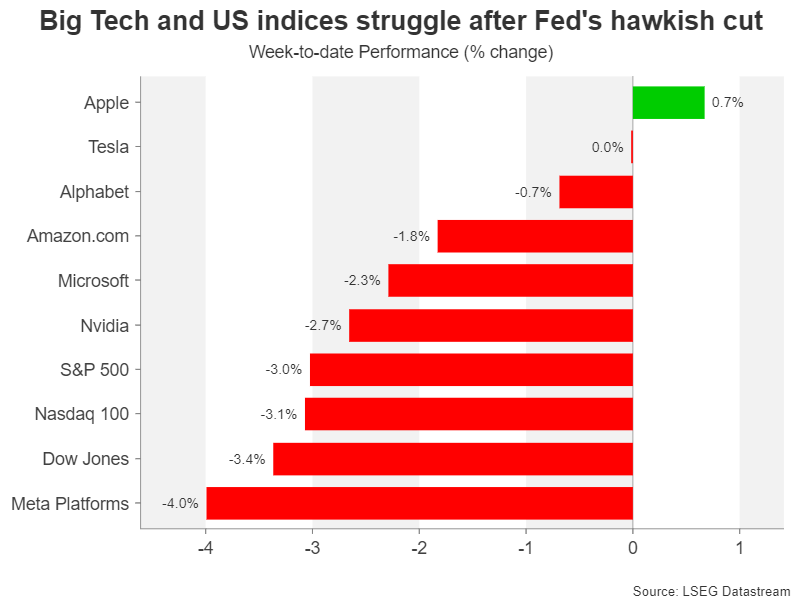

这一现实对市场造成了打击,导致圣诞假期前氛围有所低迷,投资者心情紧张,因为如果即将上任的特朗普政府不放水其关于税收、关税和移民的选举承诺,降息可能会转为加息。

眼下,显然美元不会失去其地位,尽管节日期间交易量较低,可能会引发一些不必要的波动,尤其是对日元,因为未来一周的大部分经济数据将来自日本和美国。

轻松的美国议程

从美国开始,周一,美国孟菲斯联邦储备银行的消费者信心指数可能会吸引一些关注。 该指数已连续两个月上涨,而其中一个次级指标——“就业难度”指数——在同一时期下降。后者与官方失业率存在密切正相关关系,因此12月份这一指标的进一步下降将意味着就业增长的加速,可能进一步提振美元。

周二,将公布11月份耐用品订单和新屋销售数据。耐用品订单预计环比下降0.4%,而前一个月增长了0.3%。 不过,投资者往往更青睐排除飞机的非国防资本商品订单这一较为稳定的指标,该指标用于GDP计算。

日元会否“偷走”圣诞节?

在日本,一切照常运转,尽管没有太多顶级数据发布,但这些数据可能会受到关注,因为它们紧随日本央行12月份的政策决策。 投资者还将密切关注日本央行在外汇市场可能采取的口头或实际干预,因为日元的自由落体似乎并未结束。

日本央行在会议上暗示,可能要至少等到3月再次加息,届时它将更清晰地了解春季工资谈判结束后薪资压力的演变。

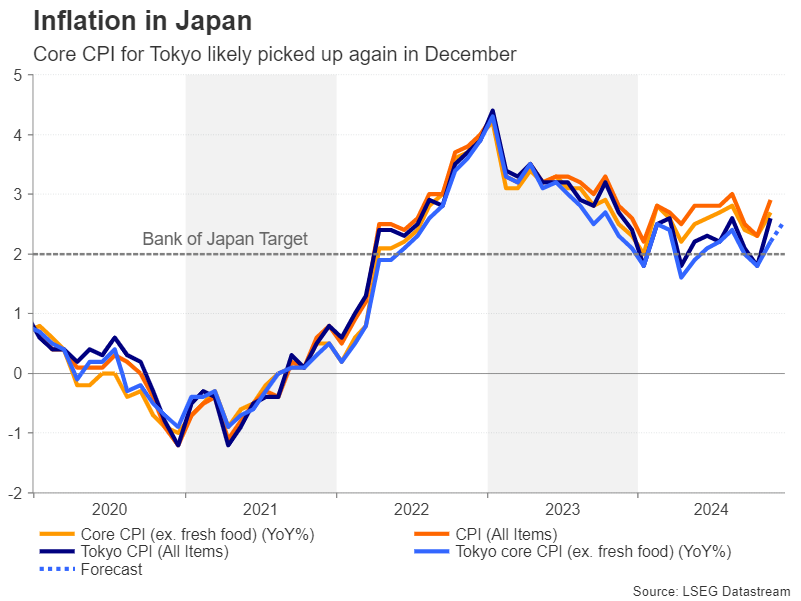

与此同时,日本的通胀率持续高于日本央行的2.0%目标。 东京12月的核心CPI估算数值将在周五发布,预计东京核心通胀率较去年同期上升至2.2%。 如果12月再度加速,将加强市场对3月加息的预期,推升日元。

周五的其他数据包括失业率、零售销售和11月份工业产出初步数据。 在所有这些发布之前,服务业生产者价格可能在周三引发一些波动,届时交易预计将非常稀少,而周二关注日本央行的10月会议纪要以获取更多有关决策者思路的线索。

英镑和加元需要一些支撑

此外,加拿大银行和澳大利亚储备银行将于周一和周二分别公布最新政策会议纪要。 在加拿大,10月份的月度国内生产总值数据将是周一加元的另一个焦点。

本月,加元兑美元跌至四年半多的低点,并且已经显得超卖,因此易受修正的风险。

在英国,如果第二次估计中Q3 GDP增长值有所上调,可能会在周一给英镑带来一些提振。

不断攀升的收益率再次困扰市场

总的来说,在节日期间如果市场出现任何动荡,更有可能影响股市和债市。 美联储的鹰派立场在华尔街并不受欢迎,如果美国国债收益率继续上升,股市的抛售可能会加剧。 美国财政部计划在周一、周二和周四分别拍卖两年期、五年期和七年期国债,如果需求不高,可能会加剧收益率上行的压力。

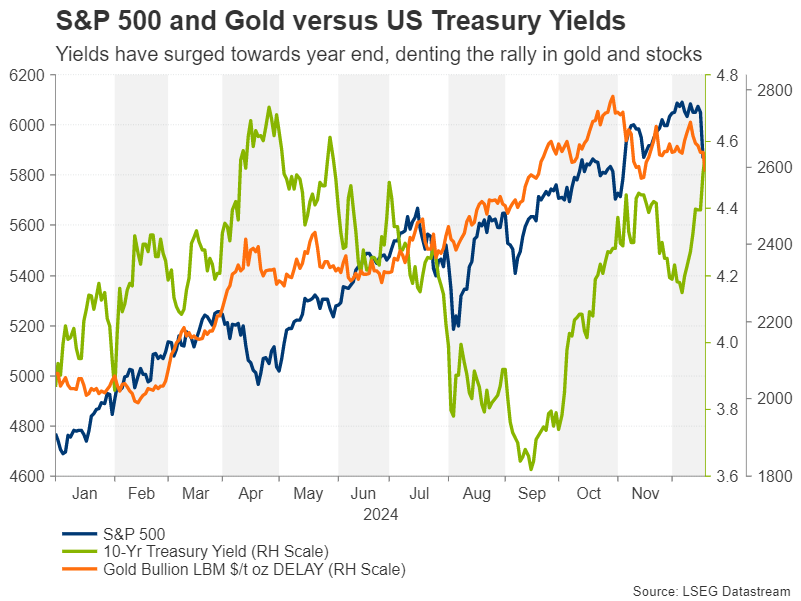

过去一周,黄金价格也因美国国债收益率和美元的上升而下跌。 随着10年期美国国债收益率超过4.50%,黄金很难重新站稳2600美元的水平,很可能会再度测试2530美元的支撑区域。