韩国面临持续的政治不确定性,再加上一起悲剧的飞机失事事件,韩国的经济形势正在迅速恶化。毫无疑问,2025年将是韩国经济面临挑战的一年。然而,它也可能成为展示韩国面对政治动荡时的韧性和实力之年。宏观政策将全力稳定市场和振兴国内经济,而出口将继续是经济的支柱。

韩国经济迎来最糟糕的年末

由于尹锡悦总统在12月3日宣布戒严引发的混乱,政治形势变得更加恶化。尹总统(12月14日)和代总理韩德秀(12月27日)均被弹劾。副总理、财政经济部长崔相莫目前已经成为临时领导人,但他的未来仍不明朗。同时,12月29日一起悲剧的飞机失事导致全国进入了为期至1月4日的哀悼期。摆脱政治不确定性,恢复正常面貌的道路预计将会坎坷。此外,韩国还面临来自即将上任的特朗普政府的贸易和外交政策不确定性。

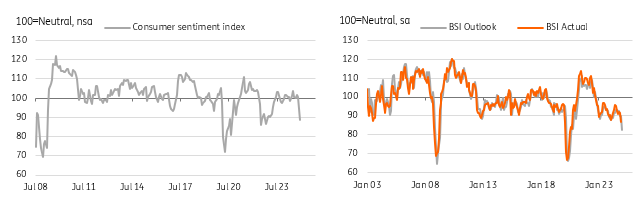

在国内外持续的政治不确定性下,韩圆缩水(12月跌幅4.9%),韩国股指KOSPI(12月跌幅2.24%)在年末假期是受打击最严重的,消费者和投资者信心显著受到抑制。家庭和企业12月的信心指标是自2008年全球危机和2020年冠状病毒大流行以来最差的。高频数据显示,12月初经济活动急剧下降,月底的飞机失事将进一步恶化已经疲软的经济活动和信心。硬数据显示,11月所有行业产出连续三个月下滑,但12月出口再次实现了实质性增长。与此同时,消费者通胀加速但仍低于韩国央行的2%目标。

在这种背景下,宏观经济政策预计将全力致力于市场稳定,以治愈政治动荡造成的伤口,并防止主权信用恶化。预计将宣布一项规模相当大的补充性财政预算,以振兴明显萎缩的国内增长,货币政策预计将跟随快于预期的降息步伐。

信心指标在12月急剧恶化,未来几个月可能进一步走弱

来源: CEIC

11月所有行业生产连续第三个月下降

在12月这一连串坏消息之前,整体经济活动已在减弱。11月矿业和制造业产量同比季调后下降了0.7%(而10月为0.0%,市场预期为-0.5%)。半导体产量增长(3.9%),但汽车(-5.4%)和电子零件(-4.7%)下降。服务业活动也下降了0.2%,其中金融和供水/污水处理服务表现不佳。与此同时,11月零售销售反弹了0.4%,但只部分抵消了前两个月的下降(9月为-0.3%,10月为-0.8%)。在投资方面,设备投资(-1.6%)和建筑投资(-0.2%)均下降。2024年有9个月有建筑业下降,是国内增长的主要拖累。然而,随着建筑订单触底,我们预计建筑将在2025年中期逐渐复苏。对于设备投资,资本商品进口在过去几个月一直保持增长,与半导体相关的投资可能会继续。我们预计设备投资将在2025年稍有增长。在我们看来,服务活动和私人消费短期内可能受到最严重打击。但随着当前形势的改善,并在宽松的货币和财政政策的帮助下,服务和消费预计将在2025年下半年逐渐恢复。

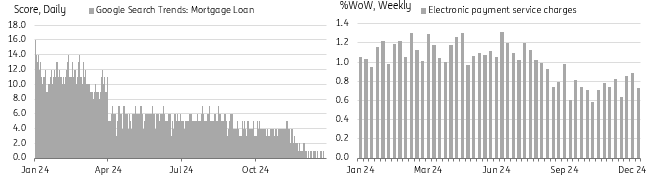

高频数据表明活动进一步下降

来源: CEIC

出口是经济领域的一抹亮色

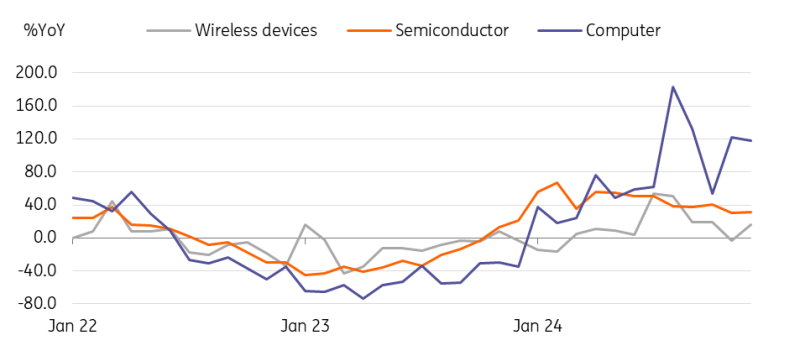

12月出口同比增长6.6%(11月为1.4%,市场预期为3.8%),连续增长了15个月。信息技术产品出口表现突出,尤其是半导体(31.5%)、手机(16.1%)和电脑(118%)的大幅增长。全球对高端内存芯片(如HBM和DDR5)和固态硬盘的需求保持强劲,因为人工智能投资增加。与此同时,在全球需求疲软的背景下,通用机械(-7.0%)和石油(-12.2%)出口继续下降。汽车出口也下降了5.3%,但主要是由于劳资纠纷和暴风雪之后的生产暂停。按目的地看,出口往中国增长8.6%,其中半导体、石化产品和手机出口增长最为显著,很可能是由于在2025年新的技术出口禁令生效之前进行了一定程度的抢前调查。对美国的出口也增长了5.5%,得益于半导体出口表现强劲,但汽车和通用机械等与消费更密切相关的产品出口下降。对欧盟的出口增长了15.1%。作为向欧盟最大的出口物品,汽车出口大幅下滑,但船舶出口增幅高达222.5%。

与此同时,12月进口同比增长3.3%(11月为-2.4%,市场预期为2.7%)。受全球石油和天然气价格下跌影响,能源进口下降22.8%,而非能源进口增长12.4%,主要是由半导体相关进口(30.1%)大幅上扬。

12月强劲的信息技术出口持续

来源: CEIC

尽管贸易紧张局势加剧,出口仍将是经济领域的一抹亮色

我们预计出口将继续是2025年的主要增长动力,至少在上半年是如此。很多人对韩国今年的出口表示担忧。我们也预计,与去年8.4%的增长相比,今年出口增速将放缓至4.0%。然而,我们预计尽管贸易紧张局势加剧,韩国一些最强劲的出口类别仍将表现良好。

韩国芯片制造商主要专注于生产其他制造商难以替代的高端芯片,今年的预定订单已经签约。由美国主导的人工智能投资预计将继续稳步增长,因为增长空间仍较大。然而,对向中国出口的出口严格度加大,以及半导体价格下跌将是减缓半导体出口增长的主要因素。

船舶出口也有望改善,受到造船繁荣的推动。此外,造船可能是唯一不受特朗普关税和技术限制影响的行业。特朗普的国防战略将需要对作战船只进行更多投资,而韩国造船业是仅次于中国的第二大作战船只制造商(请参阅我们最新的造船业研究:亚洲造船复兴)。此外,通常采用的“重尾”付款方式,在船只交付时通常会支付价格的60%,这可能对韩国造船商有利。尽管这可能会增加造船商在建造初期的财务负担,但美元走强的趋势可能导致韩元计价销售增加,提振造船商的盈利能力。此外,由于2021年和2022年订单大幅增加,预计今年配送的船只数量将增加。

然而,汽车、通用机械和石油的出口,受全球需求疲软和美国政策变化影响,预计将在2025年下降。较弱的韩元对出口可能是双刃剑,但总体正面影响可能稍大。尽管对加工贸易为主的中小企业出口的负面影响可能稍大一些,但对于拥有多样化生产基地和货币对冲策略的大公司来说,这将是一个积极因素。此外,失去与中国商品竞争力的产品类别也应受益于疲软的韩元。

12月的通胀加速,但仍低于韩国央行目标

消费价格指数12月同比上涨1.9%(11月为1.5%,市场预期为1.7%)。燃料减税结束以及全球油价上涨是通胀加速的主要原因。与此同时,不包括食品和能源的核心通胀在12月放缓至1.8%(11月为1.9%,这也是市场所预期的)。从月度比较来看,总指数通胀环比反弹0.4%,未经季节调整(11月为-0.3%,市场预期为0.2%)。

展望未来,由于韩元疲软,我们可能会看到通胀加速,但呆滞的国内需求可能会限制提高。我们预计核心通胀,央行青睐的衡量指标,将在一段时间内保持在2%以下。因此,通胀状况仍支持央行未来几个月的降息预期。

GDP和CPI展望

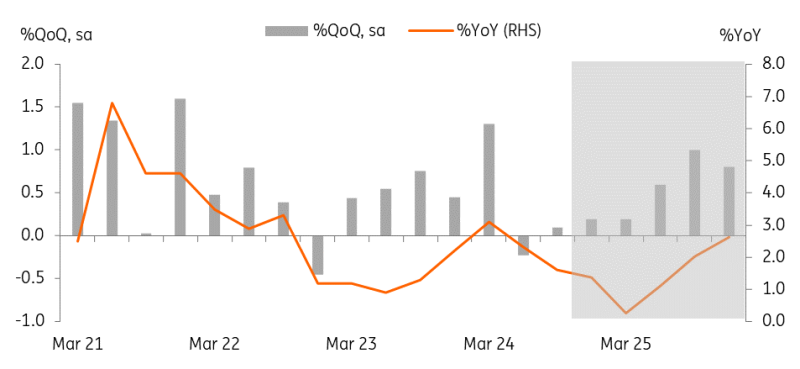

在分析最新的生产活动和信心指标数据后,我们将2024年和2025年的GDP预测从分别为2.2%同比增长和1.6%下调至2.1%和1.4%。由于11月产业生产低于预期,以及信心急剧恶化,我们预计2024年第四季度GDP同比增长为0.2%季调后(第三季度为0.1%)。尽管国内增长进一步减弱,净出口的积极贡献应提供一定缓冲。增长势头预计将在2025年第一季度触底(0.2%),并从2025年第二季度开始逐步提升,随着货币宽松和财政支持更有意义地发挥作用,信心从最近一系列负面事件中恢复。出口将继续是2025年上半年增长的主要推动力,而国内增长可能在2025年下半年引领增长。然而,2025年第一季度的疲软增长将拖累整体年度GDP增长。

在通胀方面,我们维持目前的1.7%同比增长预测。尽管韩元疲软增加了通胀上行压力,但由于国内需求疲软,需求侧压力减弱。我们还预计政府将避免提高公共服务费用,以维护经济稳定。

增长势头将在2025年下半年有实质性恢复,得到货币和财政宽松的全力支持

来源: CEIC and ING 估计

韩国央行观察:将在2025年上半年加快降息

在担心韩元疲软和与美联储利率差异拉大之际,恢复消费者和企业信心将成为韩国银行的首要任务。我们继续相信央行将在2025年总共降息100个基点,但目前的局势可能会加快降息的步伐。

现在,我们预计一月和二月各降息25个基点。随着政治不确定性持续存在,经济增长的下行风险增加到2011年11月降息时更快,这增加了韩国银行迅速将政策利率降至中性水平以下的紧迫性。此外,降息的效应需要几个季度才能传导到实际经济中,因此更快的降息步伐可能会最大程度地发挥政策影响