今天的日本十一月工资数据显示出实质性的增长,表明经济仍然在复苏道路上,并且稳固的工资增长和通胀之间的良性循环进一步加强。

工资增长比预期更强劲,但仍未赶上通胀上涨

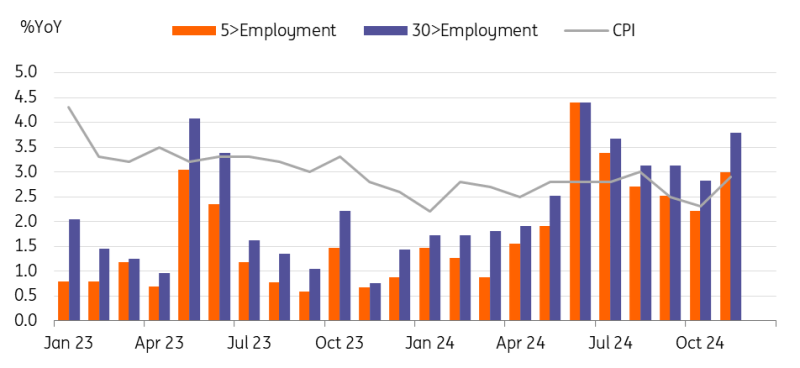

十一月劳动现金收入增长了3.0%,同比增长(而十月为2.2%,市场预期为2.7%),这要归功于最低工资的上涨和大幅度的奖金增长。然而,通胀调整后的实际现金收入在十一月下降了-0.3%(十月为-0.4%,市场预期为-0.6%),尽管名义工资增长强劲,但仍未赶上通胀上涨。随着政府能源补贴计划的结束,通胀在十一月和十二月加速。更重要的收入指标,同一样本现金收入,即日本央行首选的指标,同比增长3.5%(而十月为2.8%,市场预期),增加了一月份加息的可能性。

整个FY24期间稳固的工资增长持续

来源:CEIC

日本央行计划在一月份加息,但这是一个悬而未决的决定

市场对日本央行加息的预期一直倾向于三月份而不是一月份,这是在上月宇田行长发表鸽派言论之后。在上次日本央行会议上,宇田行长提到了两个保持利率不变的因素。首先,对特朗普政策的不确定性日益增加,其次,等待更清晰的可持续工资增长迹象。所有这些都指向三月份的加息。预备春季工资谈判结果将在三月份公布,届时特朗普的政策将会更加明朗。

但我们认为最近的数据——包括稳固的消费、在相当长一段时间内超过2%的通胀以及持续健康的工资增长——支持一月份的加息。此外,已经有一些大公司的早期工资谈判显示,明年的工资增长几乎会和今年一样强劲。随着预计美联储加息步伐放缓,美元/日元可能会面临更多上行压力,从而增加更多的通胀压力。东京的通胀在一月份显示出了3.0%的同比增长。事实上,特朗普的政策是需要考虑的一个关键因素,对我们的基本情景构成风险。我们维持一月份的加息预测,但将密切关注特朗普的就职典礼和他的政策发展。