尽管意大利是一个储蓄大国,但意大利人在金融市场上仍然表现得非常缺席。普通的意大利投资者更倾向于低风险、低回报的投资,并且持有期限短至中等。这主要是因为他们对流动性的需求,涉及到意外开支、生活方式选择和家庭支持,而不是长期退休规划。

意大利投资者的习惯

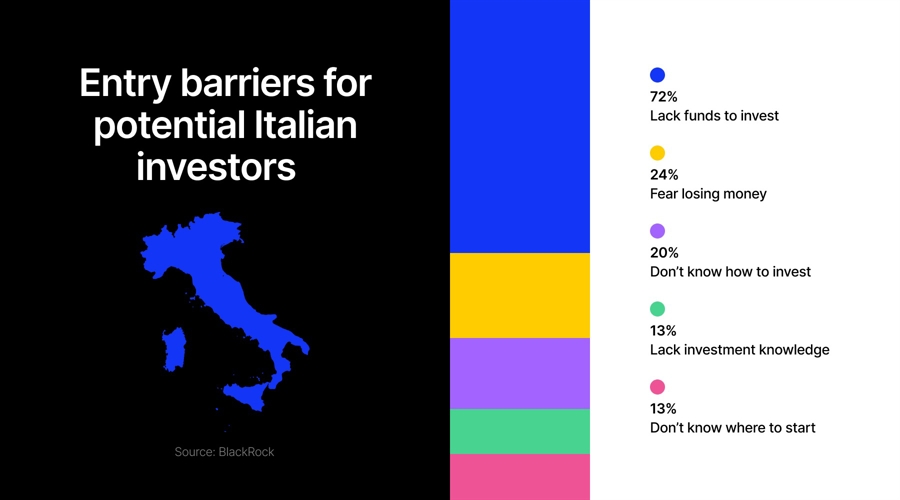

黑岩集团于2024年10月发布的“人和钱”报告清晰地展示了这些行为模式和投资偏好,该报告分析了14个欧洲市场的投资趋势。专注于意大利市场,黑岩调查了近5000名投资者,并确定了阻止潜在意大利投资者进入市场的九个主要障碍。

调查显示,72%的受访者表示没有足够的资金进行投资,24%的人担心会亏钱。此外,20%的人不知道如何投资,13%的人对投资内容缺乏足够的知识。还有13%的人不知道从哪里开始,7%的人不知道投资的好处。此外,6%的人发现控制开支很困难,5%的人没有足够的时间进行投资,3%的人在不同的投资选择中难以选择最佳投资。

结果?只有29%的意大利成年人进行投资——这是西欧国家中最低的比例之一,仅次于西班牙和葡萄牙,后者的投资比例为28%。

同时,阅读这三部分系列的第一部分:“意大利被低估的交易市场:高价值,低参与”

在投资方面,欧洲与美国之间的差距显著。虽然58%的美国家庭在某种程度上接触过股票市场,但只有7%的欧洲家庭如此。在意大利,这种对比尤为明显,因为零售投资者通常以谨慎著称,更倾向于稳定而非风险。

意大利金融监管机构国立证券交易委员会(CONSOB)于2022年的一项调查揭示了这种保守心态的原因。调查显示,低金融素养、有限的预算习惯以及文化因素的结合,继续塑造着普通意大利家庭的投资选择。

从这项调查中得出的主要原因显示,普通意大利家庭的投资组合构成——以及出于传统偏好稳定资产的刻板印象——主要源于两个因素:低的金融知识认知和糟糕的财务规划与预算能力。

厌恶风险的意大利人

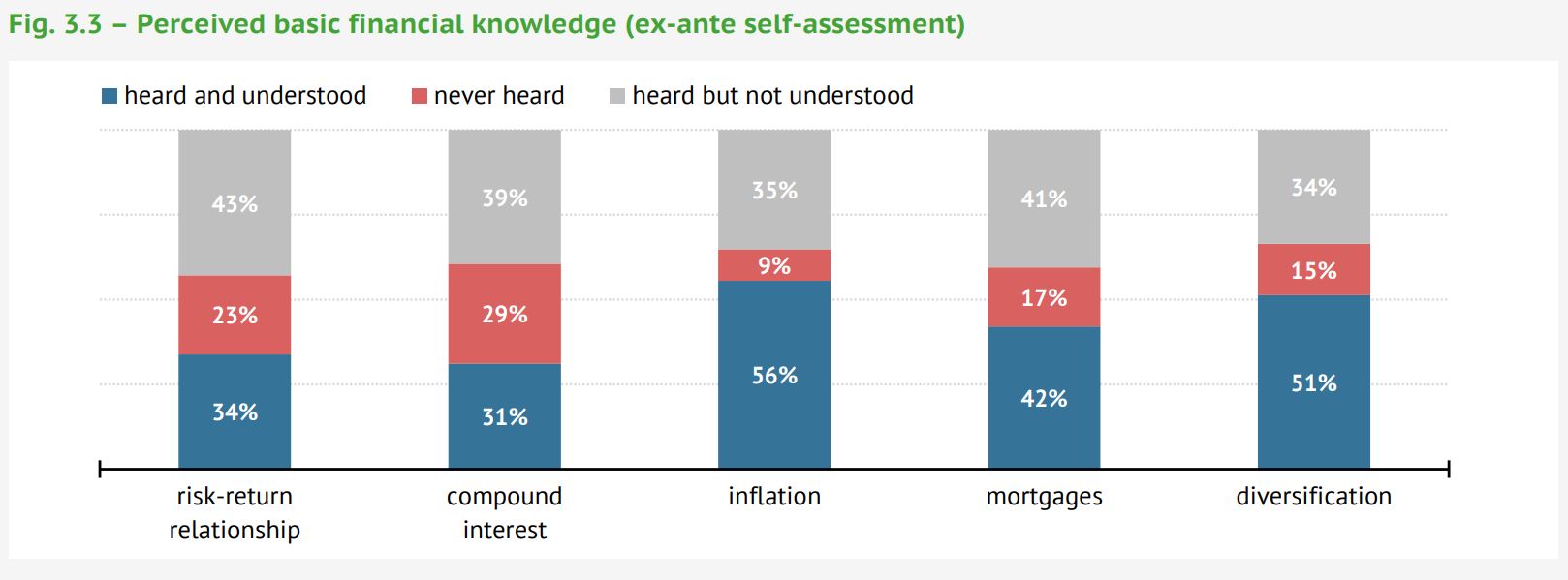

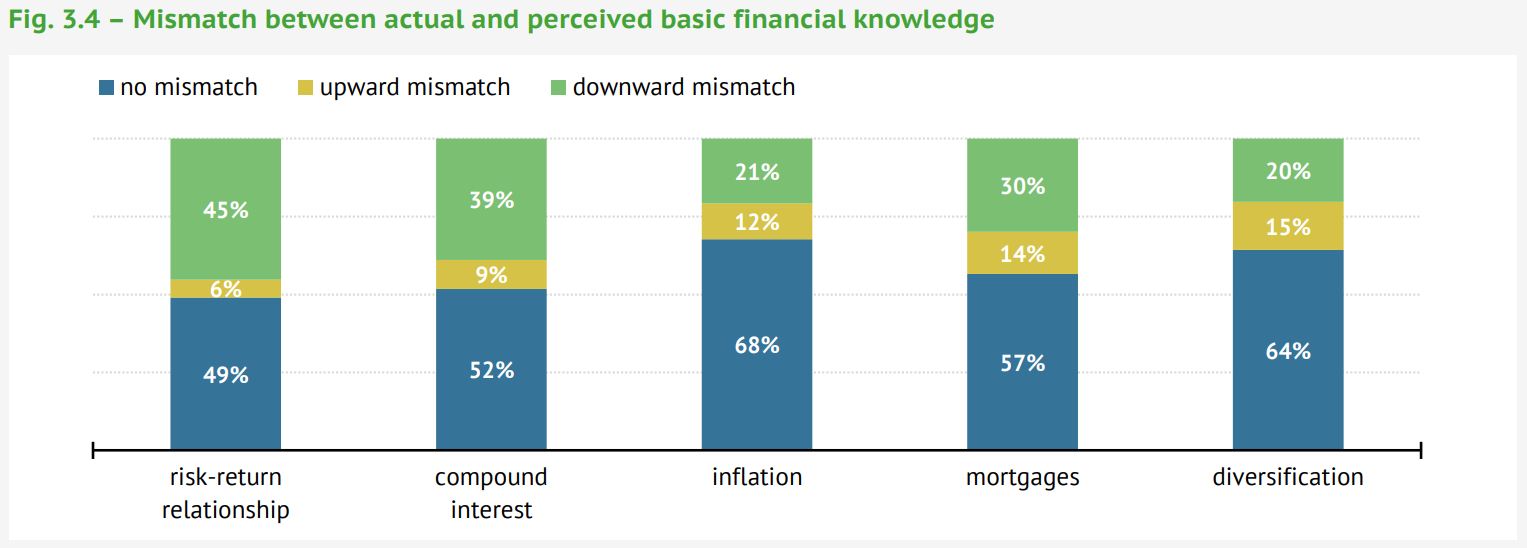

在被调查的意大利零售投资者中,大多数情况下,少于50%的人表示他们听说过并理解基本的金融概念,如风险与收益关系、复利、通货膨胀、抵押贷款和分散投资。因此,许多意大利零售投资者在考虑投资更复杂的金融产品(例如差价合约)时,可能会感到完全没有准备。

为了比较认知金融知识与实际金融知识,CONSOB的调查还包含了一个简短的问卷,投资者需要回答,以评估他们对基本金融概念的理解。在每个类别中,至少有五分之一的投资者低估了自己的知识。从下降和上升的不匹配中计算得出,结果表明,意大利投资者普遍低估了自己的金融理解能力。这一现象在风险与收益关系和复利等主题上尤其显著,只有三分之一的意大利人表示他们“听说过并理解”这些概念。

因此,加上其他基于传统的因素,意大利投资者通常被认为是厌恶风险的。约70%的意大利投资者更喜欢投资于中等和低回报资产,以限制他们的风险暴露。此外,几乎70%的投资者同意“如果有任何可能失去投资资本的一部分,我会感到焦虑”,进一步加强了普通家庭的风险厌恶心理。

针对差价合约的风险厌恶调查显示,只有9%的受访投资者表示他们会在高风险证券上大幅投资,这表明差价合约和其他衍生品在普通意大利投资组合中的权重可能相对较低。

尽管意大利人被视为一个储蓄的民族,但最近的一些民调显示,进入金融市场的主要障碍之一是缺乏可支配收入。在CONSOB的报告中,投资者被问及他们的财务规划和预算习惯。结果显示,43%的意大利人一生中从未制定过财务计划,只有18%的人拥有一个他们始终遵守的预算。因此,只有12.4%的意大利人被认为是精明的规划者。

意大利投资者被甩在了后面

限制意大利人投资能力的一个关键因素,正是他们最初储蓄的原因。意大利在西欧国家中,只有西班牙和葡萄牙投资成年人比例更低。除了之前讨论的原因外,一个主要因素是只有31%的储蓄者把退休放在目标上。相反,大多数家庭保存资金是为了享受生活、支持家庭、应对意外情况,以及其他个人原因。

鉴于意大利投资者的风险厌恶和潜在投资者面临的进入障碍,意大利普通投资组合的构成偏向于安全资产也就不足为奇了。根据CONSOB的报告,2022年,普通投资者将50%的投资组合分配给银行和邮政储蓄,29%分配给共同基金,18%分配给意大利国债。与此同时,只有2%的普通投资组合分配给衍生品,3%归入“其他”类别,其中包括差价合约、另类投资基金(AIF)以及其他金融工具。

然而,重要的是谨慎看待这些数据,因为2021年和2022年是在大流行危机之后的特殊年份。不确定的市场情况和高收益债券可能使意大利投资者在这一时期更倾向于选择安全的投资选项。

本系列文章的下一部分将深入探讨意大利年轻投资者的投资趋势变化。